企業リリース Powered by PR TIMES

PR TIMESが提供するプレスリリースをそのまま掲載しています。内容に関する質問 は直接発表元にお問い合わせください。また、リリースの掲載については、PR TIMESまでお問い合わせください。

(2018/12/19)

カテゴリ:経営情報

リリース発行企業:株式会社マーケットエンタープライズ

当社は、本日開催の当社取締役会において、平成31年2月1日を効力発生日(予定)として、会社分割の方法により、株式会社プロトコーポレーション(以下「PC社」という)の展開する生活関連情報事業の一部であり、リユース総合情報サイトを運営する「おいくら事業」(以下、「おいくら事業」という)を承継することを決議いたしましたので、以下のとおりお知らせいたします。

なお、本会社分割は、当社においては会社法第796条第2項の規定が適用される簡易吸収分割に該当することから、開示事項・内容を一部省略して開示しております。

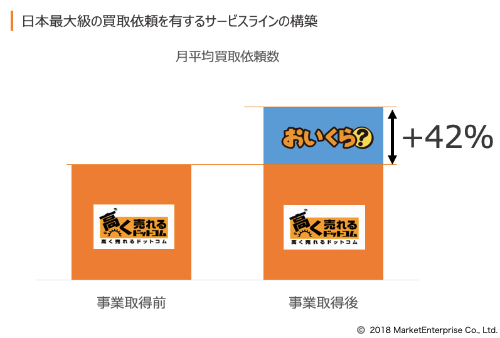

1.当該組織再編の目的

当社では、ネット型リユース事業(販売店舗を有しない、インターネットに特化したリユース事業)を展開しております。総合買取サイト「高く売れるドットコム(https://www.takakuureru.com/)」をはじめ、本書提出日現在で30カテゴリーの買取専門サイトを展開しつつ、全国主要都市へ買取拠点を設置するなど、ITとリアルを高次元で融合させた独自のビジネスモデルを構築することで成長を続けてまいりました。これまでの取り組みが奏功し、直近期では月間40,000件を超える買取依頼を受領するなど、延べ260万人を超えるお客様に当社のサービスをご利用いただいております。

一方、PC社は、「グーネット」をはじめとした自動車関連情報事業の大手でありながらも、そのノウハウを活かし、生活関連情報事業の展開を行っております。当該事業の一部であり、本承継事業である「おいくら(https://oikura.jp/)」(リユース総合情報サイト)は、消費者と全国のリユースショップをマッチングするメディアとして不用品の買取価格を一括比較できる日本最大級のサイトであり、その加盟店舗(リユースショップ)数は、本書提出日現在で約1,400店という実績を誇ります。

これらの状況を背景に、当社は以下の2点を主な目的として、PC社が展開するおいくら事業を承継会社として会社分割(吸収分割)を行うことを決議いたしました。

(1)リユースプラットフォームの構築による収益性の向上

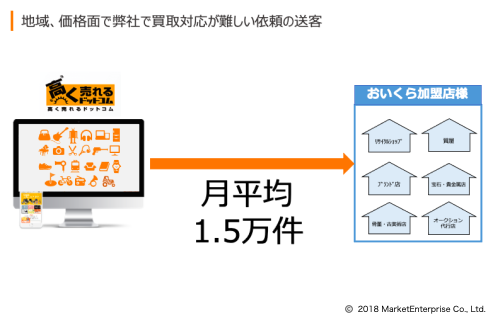

当社は多くのお客様から買取依頼をいただいておりますが、地域的制約・商材的制約などから当社が対応で

きず、結果として折角の買取依頼をお断りせざるを得ない案件が一定の割合で存在しております。それらの

案件への対応・収益化については、かねてより課題として掲げておりましたが、本事業承継により当該買取

依頼を「おいくら」経由で全国の加盟店へ展開することが可能になります。このことで、より広範なお客様のニーズへの対応が可能になるとともに、機会損失を極小化することで当社の収益性向上が見込まれます。

(2)新たな収益基盤の確立

現在における当社グループの収益の大半は、ネット型リユース事業によって生み出されておりますが、今後の持続的な成長及び経営基盤の安定化に向けて、収益基盤を多様化することが必要不可欠であると認識しております。その実現に向けて、ネット型リユース事業で培ったWebマーケティングに関するノウハウを活かしたメディアの運営を当期より本格化し、メディアによる収益基盤の構築を目指しております。本事業承継によって、まずはリユースに関するメディアプラットフォームの基礎が確立されるとともに、収益基盤確立の早期化が見込まれます。

2.当該組織再編の要旨

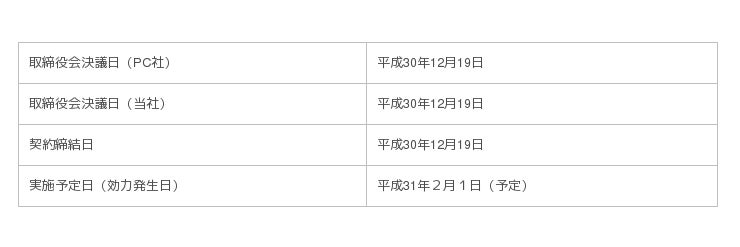

(1)当該組織再編の日程

(注)本会社分割は、当社においては会社法第796条第2項の規定が適用される簡易吸収分割に該当することから、株主総会の承認決議を経ずに実施するものであります。

(2)当該組織再編の方式

PC社を分割会社とし、当社を承継会社とする吸収分割であります。

(3)当該組織再編に係る割当ての内容

当社は、本会社分割の対価として、PC社に金銭75百万円を交付する予定であります。

(4)当該組織再編に伴う新株予約権及び新株予約権付社債に関する取扱い

該当事項はありません。

(5)会社分割により増減する資本金

本会社分割による資本金の増減はありません。

(6)承継会社が承継する権利義務

本会社分割に関する資産、負債及び契約上の地位等の権利義務のうち、吸収分割契約において定めるものを承継します。

(7)債務履行の見込み

本会社分割において、当社が負担すべき債務の履行の見込みに問題は無いものと判断しております。

3.当該組織再編に係る割り当て内容の根拠等

本会社分割において当社が交付する金銭の算定については、承継する資産及び負債の時価相当額に加え、当該事業部門の業績動向も鑑み算定した事業価値の結果を元に、PC社と協議・交渉の上で決定いたしました。

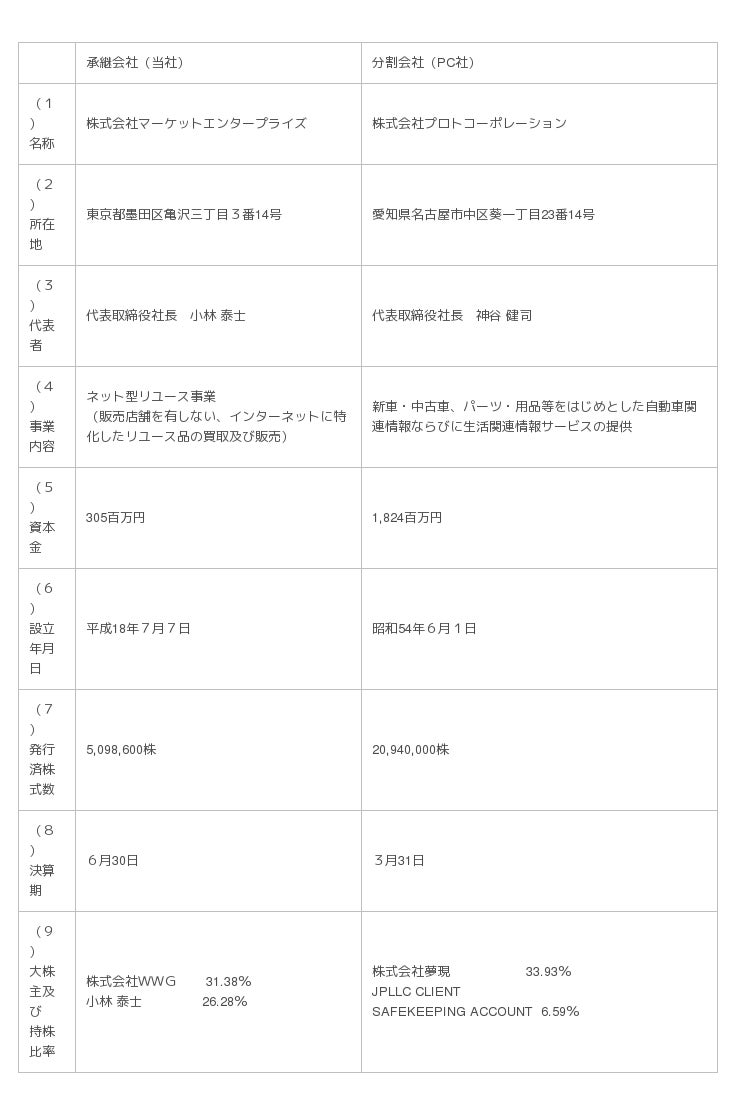

4.分割当事者の概要

(直近事業年度の経営成績及び財政状態)

5.分割又は承継する事業部門の概要

(1)分割又は承継する部門の事業内容

リユース総合情報サイトを運営する「おいくら事業」

(2)分割又は承継する部門の経営成績

売上高 166百万円(平成30年3月期)

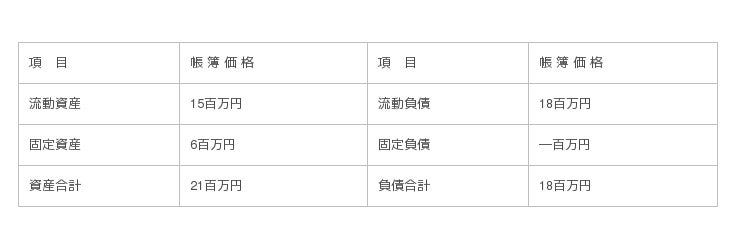

(3)分割又は承継する資産、負債の項目及び帳簿価格

(注)分割する資産・負債の金額は、平成30年9月30日現在の貸借対照表を基礎に作成しております。実際に分割する資産及び負債の金額は、上記金額に本会社分割の効力発生日までの増減を調整したうえで確定いたします。

6.当該組織再編後の状況

本会社分割によるPC社及び当社の商号、事業内容、本店所在地、代表者、資本金及び決算期の変更はありません。また、純資産及び総資産については、現時点では確定しておりません。

7.今後の見通し

現時点において、本会社分割が当社連結業績に与える影響は軽微であると判断しておりますが、業績予測等の変更が必要な状況であることが判明した場合、当該事実について速やかに開示いたします。

以 上

企業プレスリリース詳細へ

PRTIMESトップへ

※ ニュースリリースに記載された製品の価格、仕様、サービス内容などは発表日現在のものです。その後予告なしに変更されることがありますので、あらかじめご了承下さい。