(2020/6/30 05:00)

モノづくり日本会議は6月15日、「ポストコロナの世界自動車産業の展望とCASE革命への影響」と題したウェブセミナーを開催した。講師は自動車アナリストとして活躍するナカニシ自動車産業リサーチ代表の中西孝樹氏。CASE(コネクテッド、自動運転、シェアリング、電動化)、MaaS(乗り物のサービス化)といった自動車のトレンドを踏まえ、コロナ時代における自動車産業の構造変化、見通しなどについて講演した。

変化に即応、成長軌道へ

ナカニシ自動車産業リサーチ代表 中西孝樹氏

モビリティーの未来を考えるにあたり、所有と共有を切り分けて考えることが大切となる。2030年までを見れば、大きく構造が変化するのは自動車の所有よりも、ライドシェア、ロボタクシーなどの共有の領域だ。共有の分野では今後、怒涛(どとう)の変化がある。企業はそれに対応することが重要となる。

これまで自動車産業は規制の中で苦しむ産業であったが、CASEやMaaSは自動車産業をモビリティー産業に転換させ、再び成長産業にするものだと捉えている。30年には、純粋な電気自動車の普及率は8%(17年は1%)、自動運転車両の普及率は6%(同0%)に増加すると予測している。今後、コロナの影響で人流量が減少すると物流エリアの自動化や自動でモノを届けるモビリティーのニーズは高まり、重要度が増すと考えている。また、MaaSには、人の効率的な移動を支援する狭義のMaaS(マルチモーダルMaaS)と、人とサービスを結びつける広義のMaaS(目的型MaaS)がある。ビジネスを推進する上で定義をしっかり行うことが重要だ。

リーマン・ショックの際は、景気悪化・需要下落と生産調整の間に長いリードタイムが生じ、在庫圧縮との戦いが生産活動の混乱につながった。さらに、長期にわたって業績が悪化することで、企業の金融資産評価減や資産減損が起きた。

一方、今回のコロナ・ショックでは、需要下落と生産調整がほぼ同時に起こっている。需要回復の方が若干早まっているので、在庫はリーンな(無駄のない)状況にある。そのため、政府が需要喚起策を実施できれば、生産活動もすぐに戻すことができる。しかし、リーマン・ショックは金融の問題だったため金融を立て直せば良かったが、今回は出口が見えない。感染が再燃し、長期化するとリーマン・ショックのように金融危機となる可能性もある。

11月までに“V字回復”

自動車産業の中期的な見通しは不透明だが、短期的にはV字回復できると考えている。その理由として、ロックダウン(都市封鎖)が解除され、20年1―6月の潜在需要が顕在化してくることや、今後スクラップインセンティブ(新車買い替え優遇策)のような需要喚起策が入ること、ウィズ・コロナへの転換期は間違いなく自家用車の価値が上昇することなどが上げられる。

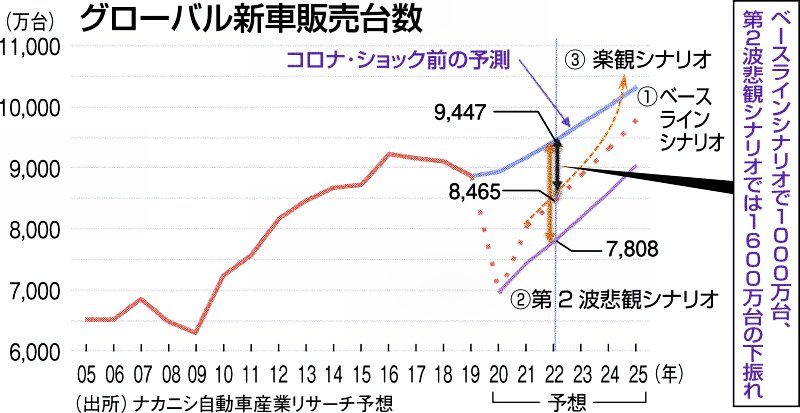

20年11月までには世界の年間販売台数(SAAR、季節調整値を年率換算した販売台数)は、前年同月と同じ水準まで回復すると予測しているが、それでも、20年のグローバルSAARは前年比20%減となるだろう。

中国では、公共交通を使った移動は落ち込んだままだが、自家用車を使った移動は活発化している。今後、欧州や米国でも顕在化するだろう。こうした傾向や人流・物流や車両の移動距離などの伸び率などを考慮した世界の新車の需要は、20年に前年比22%減、21年は同16%増、22年に同5%増を予測している。22年は、コロナ・ショック前の予測に対して、1000万台下振れすると見ている。

BCP強化 アジアなどで供給網複線化を

今回のような危機は近年頻繁に起こっており、事業継続計画(BCP)は国際競争力そのものといえる。日本はこれまで一部の国にバックアップの生産拠点を集中し過ぎた。今後、しっかりとしたバックアップ体制を作るためには、日本のマザー機能を強化しながら、アジアを中心に複数の国にバックアップ生産拠点を複線化していくことが重要だ。コロナ・ショックはサプライチェーンの問題から始まり、非常に大きな経済問題となった。恐らくまたサプライチェーンの問題に戻るだろう。

(2020/6/30 05:00)